| 房贷利率新政10月8日起实施 专家为你划重点 |

| hwyst.hangzhou.com.cn 2019年08月26日 17:01:24 星期一 |

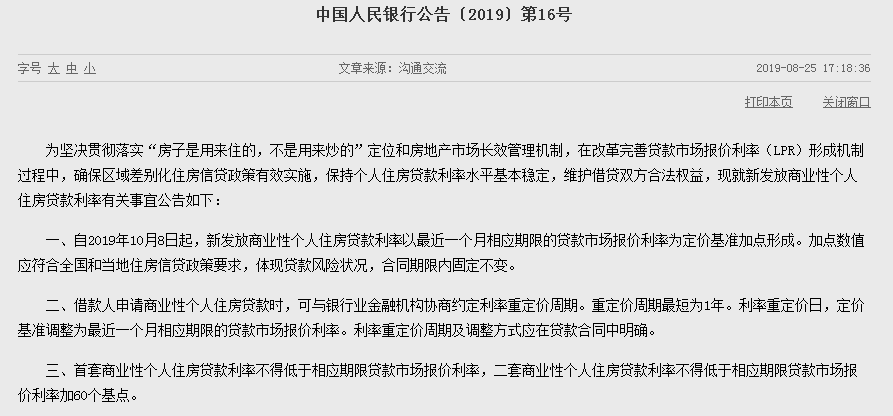

| 杭州网讯 就在8月25日,中国人民银行最新公告,宣布实施房贷利率新政:自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(以下简称:LPR)为定价基准加点形成。

房贷利率一有“风吹草动”,都会触动购房者的神经。这次新政一经发布,立马引发市民热议,尤其是LPR成了热搜词汇。不过,不少市民表示,虽然知道这是一项重磅政策,但却看得“云里雾里”。究竟什么是LPR?LPR加基点怎么实施?特别是房贷利率到底是涨了还是跌了?针对一系列市民十分关心的话题,杭州网记者采访了中原地产首席分析师卢文曦,请他为大家划重点。 问题一:什么是LPR加基点? 按照新政规定,自2019年10月8日起,房贷利率以最近一个月相应期限的LPR为定价基准加点形成。 一个重要概念即“LPR”:是指贷款市场报价利率,由18家报价行,按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。LPR每月20日(遇节假日顺延)9时前,在全国银行间同业拆借中心和中国人民银行网站公布。 另一个重要概念是“加点数值”:由贷款银行按照全国和当地住房信贷政策要求,根据各省级市场利率定价自律机制确定的加点下限,综合贷款风险状况,合理确定每笔贷款的具体加点数值,并在发放贷款时与借款人协商约定。加点数值一旦确定,整个合同期限内都固定不变。 对此,卢文曦表示,“不同城市确定的加点下限,会存在较大差异。一些热点城市会延续房贷利率趋紧的态势,加点数值肯定会比这个加点下限要高出不少,而一些去库存压力较大的城市,加点数值则会往加点下限趋近。” 在他看来,房贷利率是信贷市场的重要组成部分,当全社会的融资成本都在降的时候,房地产的融资成本也会有所下降。但是,“房子是用来住的,不是用来炒的”这一房地产市场的定位和长效管理机制并没有变化,新政在改革完善LPR形成机制过程中,能确保区域差别化住房信贷政策有效实施,保持个人住房贷款利率水平基本稳定。 问题二:房贷利率是涨还是跌? 根据新政规定,全国范围内新发放个人住房贷款利率,首套利率不得低于相应期限LPR,二套房利率不得低于相应期限LPR加60个基点。 按8月20日5年期以上LPR为4.85%来看,意味着新政实施后,市民申请首套房贷利率不得低于4.85%,申请二套房贷利率为5.45%。这一利率水平和目前商贷的基准利率4.9%相比,水平基本相当。与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。 卢文曦说,“从理论上来说,新政实施后,首套房贷利率较基准略降,二套房贷利率较基准略涨。实际来看,情况并不是这样,会存在一定的差异。” 以杭州为例,商贷的基准利率为4.9%,但是目前银行普遍给出的首套房贷利率为基准上浮10%,即利率为5.39%;二套房贷利率往往上浮15%,即利率为5.64%。 他说,“对热点城市的市民来说,希望通过新政降低房贷利率,可能性不大。因为房贷利率是楼市调控的重要一环,就算规定了加点下限,但加点数值的水平还是要看各地的实际情况。” 问题三: 房贷利率不再“一签定终身” 新政明确,个人住房贷款利率重定价周期可由双方协商约定,最短为1年,最长为合同期限。借款人和贷款银行可根据自身利率风险承担和管理能力进行选择。每次利率重新定价时,定价基准调整为最近一个月相应期限的LPR。这也意味着,个人房贷利率不再“一签定终身”。 卢文曦认为,贷款银行按合同约定的计算方式,根据定价基准的变化确定形成新的贷款利率水平。这种利率重定价的规定,是为了给市场一个平稳过度的可操作空间,以此减少由于利率波动而带来的房贷压力。 近期,杭州房贷额度、利率双双收紧,首套房贷利率普遍较基准上浮10%,二套房上浮15%。有购房需求的市民更是担心房贷利率会继续上浮,卢文曦谈到,“今年整体的房产交易市场比较活跃,到了下半年,个别区域或者个别银行的房贷额度剩的不多,就会收紧这块业务,但利率继续上浮的可能性不太大。” 此外,记者获悉,2019年10月8日前,已经发放和已经签订合同但未发放的贷款仍按原合同执行。 |

| 来源:杭州网 作者:首席记者 林海燕 编辑:李建刚 |